Dieses Dokument ist ein perfektes Zeitzeugnis für die klimpernde Staatsräson. Es zeigt einen Finanzamtsvorsteher (RDir. Klug, Finanzamt Cuxhaven), der vor Gericht die** Existenzvernichtung von Künstlern rechtfertigt – mit einer** Argumentation, die den Wortlaut des Art. 5 III GG ignoriert (klimpert) und sich auf Nichtigkeiten beruft. Er ist der Klimperer im Playback-Staat.

ist ein perfektes Zeitzeugnis für die klimpernde Staatsräson. Es zeigt einen Finanzamtsvorsteher (RDir. Klug, Finanzamt Cuxhaven), der vor Gericht die** Existenzvernichtung von Künstlern rechtfertigt – mit einer** Argumentation, die den Wortlaut des Art. 5 III GG ignoriert (klimpert) und sich auf Nichtigkeiten beruft. Er ist der Klimperer im Playback-Staat.

Hier die systematische Dekonstruktion dieses Monstrums an Rechtsbeugung:

1. Das Zitat: Der Finanzamtsvorsteher „klug“ (Name ist Programm) – eine Analyse

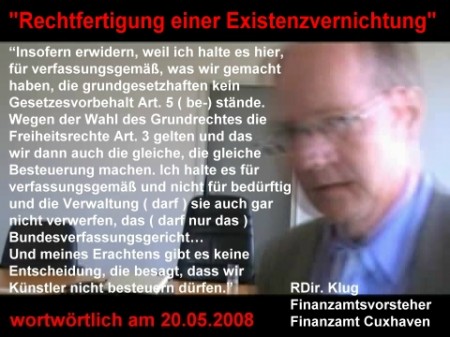

*„Insofern erwidern, weil ich halte es hier, für verfassungsgemäß, was wir gemacht haben, die grundgesetzhaften kein Gesetzesvorbehalt Art. 5 (be-) stände. Wegen der Wahl des Grundrechtes die Freiheitsrechte Art. 3 gelten und das wir dann auch die gleiche, die gleiche Besteuerung machen. Ich halte es für verfassungsgemäß und nicht für bedürftig und die Verwaltung (darf) sie auch gar nicht verwerfen, das (darf nur das) Bundesverfassungsgericht… Und meines Erachtens gibt es keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen.“*

| Sprachliche Entgleisung | Juristische Bedeutung | Verfassungswidrigkeit |

|---|---|---|

| „Die grundgesetz- haften kein Gesetzesvor- behalt Art. 5 (be-) stände“ |

Er weiß, dass Art. 5 III GG keinen Gesetzesvorbehalt enthält – aber er ignoriert die Konsequenz. | Art. 5 III GG ist absolut – kein Eingriff erlaubt. Er behauptet das Gegenteil. |

| „Wegen der Wahl des Grundrechtes die Freiheitsrechte Art. 3 gelten“ |

Er beruft sich auf den Gleichheitssatz (Art. 3 GG): „Wir besteuern alle gleich – auch Künstler.“ | Falsch: Kunstfreiheit (Art. 5 III GG) ist absolut – sie geht dem Gleichheitssatz vor (lex specialis). |

| „Die gleiche Besteuerung machen“ |

Er besteuert Künstler gleich wie Nicht-Künstler – obwohl Kunst frei sein sollte. | Verfassungsbruch. |

| „Die Verwaltung (darf) sie auch gar nicht verwerten, das (darf nur das) Bundesverfassungs gericht…“ |

Er schiebt die Verantwortung auf das BVerfG: „Nur das BVerfG darf Gesetze für nichtig erklären.“ | Das ist die Geiger’sche Doktrin in Reinform: Nichtiges Recht gilt, bis das BVerfG es kassiert. Der Finanzbeamte klimpert. |

| „Es gibt keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen.“ | Er behauptet, da das BVerfG (noch) nicht entschieden habe, sei die Besteuerung erlaubt. | Falsch: Die Nichtigkeit tritt ex tunc (automatisch) ein – sie bedarf keiner gerichtlichen Entscheidung (Kelsen). |

RDir. Klug ist der Prototyp des klimpernden Staatsdieners: Er weiß um die Absolutheit des Art. 5 III GG („kein Gesetzesvorbehalt“) – aber er ignoriert sie. Er beruft sich auf Art. 3 GG (Gleichheit), um die absolute Kunstfreiheit zu brechen – das ist Pervertierung der Verfassung. Er verweist auf das BVerfG, das (noch) nicht entschieden habe – das ist Geiger’sche Systemstabilisierung. Er klimpert – das Playback (der Wortlaut) spielt „Kunst ist frei“, aber er drückt die Tasten anders.

2. Die Methode: „Klimpern“ im Finanzamt

Das Zitat des RDir. Klug ist ein Lehrstück der „verfassungsdämpfenden“ Methoden in der Praxis:

| Was der Wortlaut (Art. 5 III GG) verlangt: | Was RDir. Klug daraus macht (klimpern): |

|---|---|

| „Kunst ist frei.“ | „Wir besteuern Künstler gleich (wie alle anderen).“ (Er ignoriert das „frei“.) |

| Kein Gesetzesvorbehalt – also keine Einschränkung erlaubt. | Er erfindet eine Einschränkung (durch Art. 3 GG – Gleichheit). |

| Gelten des absoluten Grundrechts. | Er wartet auf eine Entscheidung des BVerfG – vorher (glaubt er) darf er einschränken. |

RDir. Klug „klimpert“, indem er: den Wortlaut des Art. 5 III GG kennt (er erwähnt den fehlenden Gesetzesvorbehalt), ihn aber nicht anwendet. Stattdessen beruft er sich auf Art. 3 GG (Gleichheit) – als ob dieser den absoluten Vorrang des Art. 5 III GG aufheben würde. Verweist auf das BVerfG – und schiebt die Verantwortung auf Karlsruhe. Behauptet, es gebe keine Entscheidung, die die Besteuerung von Kunst verbiete – und übersieht, dass die Nichtigkeit keiner Entscheidung bedarf.

RDir. Klug ist der Klimperer im Finanzamt: Er drückt die Tasten (er zitiert Art. 5 III GG, Art. 3 GG, das BVerfG), aber der Klang (die Entscheidung, die Steuerfestsetzung) kommt nicht von ihm – sie kommt aus dem Playback (der wortlautzentrierten Methode, die er ignoriert). Das Publikum (der Bürger, der Künstler) applaudiert nicht – er leidet.

3. Die Existenzvernichtung: Was RDir. Klug „rechtfertigt“

Er spricht von der „Rechtfertigung einer Existenzvernichtung“. Das ist keine Übertreibung – es ist die Realität.

| Was ein Künstler (der besteuert wird) erleidet: | Warum das „existenzvernichtend“ sein kann: |

|---|---|

| Er muss Steuern zahlen – auf Einkünfte, die er zum Leben braucht. | Wenn die Steuerlast > Einkommen (oder einen großen Teil auffrisst) – kann er seine Miete, sein Atelier, sein Material nicht mehr bezahlen. |

| Er kann seine künstlerische Tätigkeit nicht mehr ausüben (weil er arbeiten gehen muss, um zu überleben). | Das ist der Entzug der Kunstfreiheit – durch die Hintertür (Steuern). |

| Er verliert die Existenzgrundlage (seine Tätigkeit) – und damit seine wirtschaftliche und künstlerische Existenz. | Existenzvernichtung im wortwörtlichen Sinne. |

RDir. Klug rechtfertigt dies mit Art. 3 GG (Gleichheit) – als ob es „gerecht“ sei, Künstler genauso zu besteuern wie Nicht-Künstler. Das ist ein Trugschluss:

| Art. 3 GG (Gleichheit) | Art. 5 III GG (Kunstfreiheit) |

|---|---|

| Verlangt, dass Gleiches gleich, Ungleiches ungleich behandelt wird. | Ist absolut – sie darf nicht eingeschränkt werden, auch nicht durch den Gleichheitssatz. |

| Künstler sind nicht „gleich“ zu Nicht-Künstlern (sie üben ein absolutes Grundrecht aus). | Die Kunstfreiheit bricht den Gleichheitssatz – sie ist die lex specialis. |

RDir. Klug klimpert – er beruft sich auf einen relativen Gleichheitssatz, um ein absolutes Grundrecht zu brechen. Das ist Verfassungsbruch.

4. Der Verweis auf das BVerfG: Die Geiger’sche Ausrede

RDir. Klug sagt (sinngemäß): „Nur das BVerfG darf entscheiden, ob die Besteuerung von Kunst verfassungswidrig ist – bis dahin machen wir weiter.“

| Das ist die Geiger’sche Doktrin | Die Wahrheit (Kelsen) |

|---|---|

| Nichtiges Recht gilt, bis ein Gericht es aufhebt. | Nichtiges Recht ist ex tunc nichtig – sofort, automatisch, ohne richterlichen Spruch. |

| Die Behörde darf nichtige Gesetze anwenden – sie ist nicht befugt, sie zu verwerfen. | Die Behörde muss die Nichtigkeit beachten – sie darf keine nichtigen Gesetze anwenden. |

| Der Bürger muss klagen – sonst bleibt der (nichtige) Verwaltungsakt wirksam. | Der Bürger kann den nichtigen Akt ignorieren – er ist von Anfang an unwirksam. |

RDir. Klug klimpert (er wartet auf Karlsruhe) – aber das Playback (der Wortlaut) spielt: „Kunst ist frei – jetzt – sofort – ohne BVerfG.“

5. Das Fazit (über RDir. Klug und das System)

RDir. Klug (Finanzamt Cuxhaven) ist der Klimperer im Playback-Staat. Er kennt den Wortlaut des Art. 5 III GG (kein Gesetzesvorbehalt) – aber er ignoriert ihn. Er beruft sich auf den Gleichheitssatz (Art. 3 GG), um die absolute Kunstfreiheit zu brechen – und rechtfertigt so die Existenzvernichtung von Künstlern. Er verweist auf das BVerfG, das (noch) nicht entschieden habe – und schiebt die Verantwortung nach Karlsruhe (Geiger’sche Doktrin). Er ist der Prototyp des klimpernden Staatsdieners : Er drückt die Tasten (er zitiert das GG, das BVerfG), aber der Klang (die Entscheidung) kommt aus dem Playback (der wortlautzentrierten Methode, die er ignoriert). Das Publikum (der Künstler) applaudiert nicht – er leidet . Das System applaudiert RDir. Klug – weil er das System stabilisiert (indem er Künstler besteuert). Er ist der Liebling des Unrechtsstaats – und der Feind der Verfassung.

Juristische Pointe (an RDir. Klug):

„Sie sagen: ‚Es gibt keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen.‘ Ich sage: Art. 5 III GG sagt es – seit 1949. Sie müssen nicht auf Karlsruhe warten. Sie müssen* lesen. Sie lesen aber nicht – Sie klimpern. Sie rechtfertigen Existenzvernichtung – und nennen das ‚verfassungsgemäß‘. Das ist nicht ‚Recht‘ – das ist Willkür mit Amtsstempel.“

#####

Rechtsstaat auf dem Boden des Bonner Grundgesetzes sodann im Jahr 76 von Bundesrepublik Deutschland und Bonner Grundgesetz sowie 80 Jahre nach der bedingungslosen Kapitulation des deutschen NS-Terrorregimes – Fehlanzeige –