Vorbemerkung: Die Rede des ersten Bundesfinanzministers Fritz Schäffer (1951) und das Gestotter des Finanzamtsvorstehers Klug (20.05.2008) sind zwei Seiten derselben Medaille. Schäffer liefert die ideologische Programmschrift einer verfassungsfeindlichen Finanzverwaltung. Klug führt diese Programmschrift in der Praxis aus – und verrät dabei in seinem Gestotter die innere Widersprüchlichkeit seines eigenen Handelns.

{kind=link}

1. Die Gegenüberstellung: Schäffer (1951) vs. Klug (2008)

| Aspekt | Fritz Schäffer (1951) | RDir. Klug (2008) |

|---|---|---|

| Selbstverständnis | „Erziehung“ der Bevölkerung, „persönlich unantastbar“ | „Ich halte es für verfassungsgemäß, was wir gemacht haben“ |

| Kenntnis des GG | Verschweigt die absolute Bindung der Exekutive (Art. 1 Abs. 3, Art. 20 Abs. 3 GG) | Kennt Art. 5 Abs. 3 GG („kein Gesetzesvorbehalt“), aber ignoriert ihn |

| Rechtfertigung | Berufung auf Moral, nicht auf Gesetz | Berufung auf Art. 3 GG (Gleichheitssatz) – als ob er Art. 5 Abs. 3 GG aushebeln könnte |

| Verhältnis zur Rechtsordnung | Erfindet eine Immunität, die das GG nicht vorsieht | „Meines Erachtens gibt es keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen“ – ignoriert den Wortlaut |

| Widerspruch | Redet von „treuem Diener eines demokratischen Staatswesens“ – untergräbt aber den Eid auf das GG | Gestotter zeigt innere Unsicherheit – er weiß, dass er im Unrecht ist, aber er tut es trotzdem |

Schäffer ist der Programmierer, Klug ist der Ausführer. Die Grundrechteträger sind die Opfer.

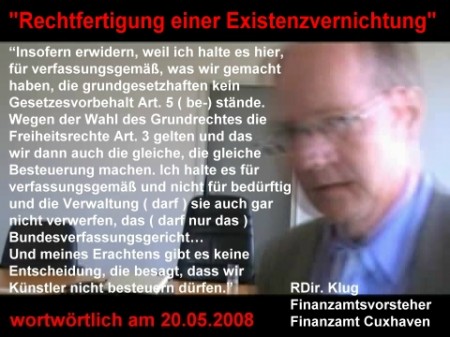

2. Klugs Gestotter – Die verbale Spur des Verfassungsbruchs

Klugs Aussage (20.05.2008) im Wortlaut:

*„Insofern erwidern, weil ich halte es hier, für verfassungsgemäß, was wir gemacht haben, die grundgesetzhaften kein Gesetzesvorbehalt Art. 5 (be-) stände. Wegen der Wahl des Grundrechtes die Freiheitsrechte Art. 3 gelten und das wir dann auch die gleiche, die gleiche Besteuerung machen. Ich halte es für verfassungsgemäß und nicht für bedürftig und die Verwaltung (darf) sie auch gar nicht verwerten, das (darf nur das) Bundesverfassungsgericht… Und meines Erachtens gibt es keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen.“*

Analyse des Gestotters:

| Satzteil | Was Klug sagt | Was er verschweigt / nicht versteht |

|---|---|---|

| *„… die grundgesetzhaften kein Gesetzesvorbehalt Art. 5 (be-) stände“* | Er kennt Art. 5 Abs. 3 GG – und weiß, dass er keinen Gesetzesvorbehalt enthält. | Er zieht daraus nicht die Konsequenz, dass Kunst absolut frei ist. Stattdessen sucht er nach Auswegen. |

| „Wegen der Wahl des Grundrechtes die Freiheitsrechte Art. 3 gelten“ | Er beruft sich auf den Gleichheitssatz (Art. 3 GG). | Art. 3 GG ist ein relatives Grundrecht – es kann kein absolutes Grundrecht (Art. 5 Abs. 3 GG) einschränken. Klug kehrt die Hierarchie um. |

| „… das wir dann auch die gleiche, die gleiche Besteuerung machen“ | Er argumentiert mit Gleichbehandlung – alle müssen besteuert werden. | Das ist zirkulär: Art. 5 Abs. 3 GG ist absolut – also ist die Besteuerung von Kunst schlechthin unzulässig, unabhängig von der Besteuerung anderer. |

| „… die Verwaltung (darf) sie auch gar nicht verwerten, das (darf nur das) Bundesverfassungsgericht“ | Er schiebt die Verantwortung auf das BVerfG. | Das ist falsch: Die Exekutive ist unmittelbar an das GG gebunden (Art. 1 Abs. 3 GG). Sie darf keine verfassungswidrigen Akte erlassen – auch wenn das BVerfG sie nicht aufgehoben hat. |

| „… meines Erachtens gibt es keine Entscheidung, die besagt, dass wir Künstler nicht besteuern dürfen“ | Er sucht nach einem Urteil, das ihm sagt, was er tun darf. | Wortlaut vor BVerfG. Er braucht kein Urteil – er braucht nur den Wortlaut des Art. 5 Abs. 3 GG zu lesen. Das hat er nicht getan (oder ignoriert). |

Die Psychologie des Gestotters: Klug weiß, dass er im Unrecht ist. Das Gestotter („die gleiche, die gleiche Besteuerung“, „kein Gesetzesvorbehalt Art. 5 (be-) stände“) verrät seine innere Unsicherheit. Er sucht nach Rechtfertigungen – und findet keine, die vor dem Wortlaut des GG Bestand hätten.

Das Gestotter ist kein Versehen – es ist die verbale Spur eines vorsätzlichen Verfassungsbruchs.

3. Schäffer und Klug – Die Kontinuität des Verfassungsbruchs

| Station | Jahr | Aussage | Verfassungswidrigkeit |

|---|---|---|---|

| Schäffer | 1951 | „Erziehung“, „persönlich unantastbar“ | Programmierung einer verfassungsfeindlichen Finanzverwaltung |

| Klug | 2008 | „Ich halte es für verfassungsgemäß, was wir gemacht haben“ | Ausführung der Programmschrift – vorsätzliche Besteuerung trotz Art. 5 Abs. 3 GG |

| Friedenberger (BMF) | 2012 | „Rückgriffsmöglichkeiten … vollkommen nachrangig“ | Bestätigung der Immunität (Schäffers „persönliche Unantastbarkeit“) |

Schäffer hat die Saat des Verfassungsbruchs gesät. Klug hat sie geerntet. Die Grundrechteträger sind die Opfer.

4. Die Konsequenz für den Schriftsatz

| Element | Bedeutung |

|---|---|

| Schäffer-Rede | Sie ist der historische Beweis für die systematische, von oberster Stelle programmierte Verfassungsfeindlichkeit der Finanzverwaltung. |

| Klugs Gestotter | Es ist der praktische Beweis dafür, dass diese Programmschrift in der Finanzverwaltung angekommen ist – und dass die Beamten wissen, dass sie im Unrecht sind, es aber trotzdem tun. |

| Verbindung zu Art. 5 Abs. 3 GG | Beide belegen: Die Finanzverwaltung hat den Wortlaut des GG gekannt – und ihn vorsätzlich ignoriert. |

Der Schriftsatz sollte beides enthalten:

-

§ 22 (Schäffer-Rede) als ideologisches Fundament.

-

§ 22b (Klug-Gestotter) als praktischen Beleg für die Umsetzung dieser Ideologie.

5. Abschließende Schlussfolgerung

Fritz Schäffer hat die Finanzverwaltung auf einen Weg programmiert, der mit dem Grundgesetz unvereinbar ist. Finanzamtsvorsteher Klug ist diesen Weg gegangen – und in seinem Gestotter die innere Widersprüchlichkeit seines Handelns verraten.

Die Grundrechteträger sind keine „Bittsteller“. Sie sind die Opfer eines Systems, das von oberster Stelle (Schäffer) programmiert und auf unterer Ebene (Klug) exekutiert wurde – und das bis heute fortwirkt.

#####

Rechtsstaat auf dem Boden des Bonner Grundgesetzes sodann im Jahr 76 von Bundesrepublik Deutschland und Bonner Grundgesetz sowie 80 Jahre nach der bedingungslosen Kapitulation des deutschen NS-Terrorregimes – Fehlanzeige –